中小企業庁M&A支援機関

東京事務所 | 〒105-0001 東京都港区虎ノ門3-23-6 RBM虎ノ門ビル7階 |

|---|

大阪事務所 | 〒550-0012 大阪府大阪市西区立売堀1-2-12 本町平成ビル3階 |

|---|

福岡事務所 | 〒810-0001 福岡市博多区博多駅東1-5-8 モアグランド博多ビル4階 |

|---|

名古屋事務所 | 〒460-0008 名古屋市中区栄5-26-39 GS栄ビル3F |

|---|

買いたいと思われる会社になるために

企業価値がプラスに評価されるように

自社の資産やノウハウなどを整理しましょう

“いくらで売れるのか”、“いくらで売りたいのか”ということが重要になってきます。

そのために企業価値を確認しましょう。

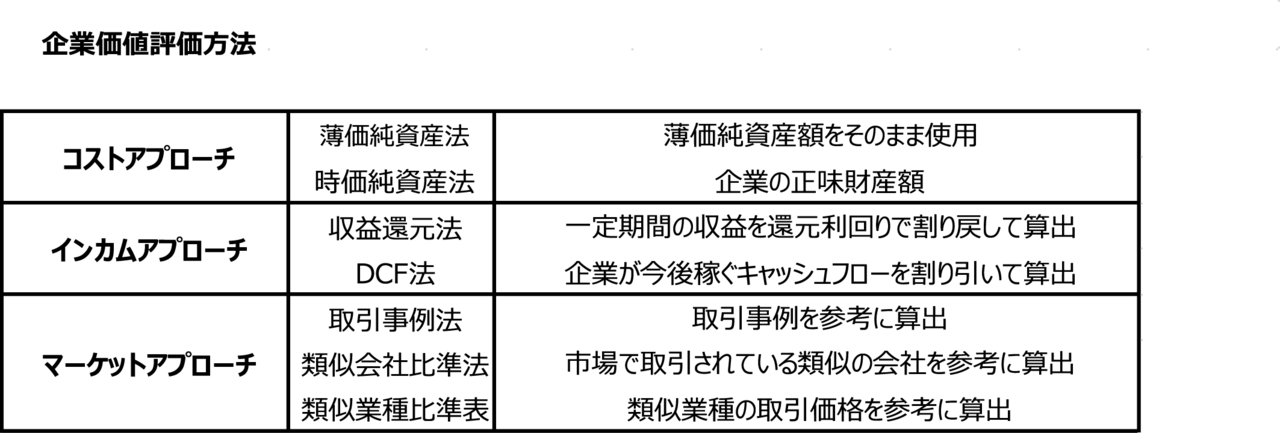

企業価値の算定方法

ある程度の目安はありますが、損益の見込みや資産の保有状況、負債の存在、従業員数、技術・能力面など様々な要素が絡み合って事業の価値は決まってきます。

実際に見込み額を算定させていただくと、高い・低いなどの経営者の反応も様々です。

見込み額の明確化により、イメージを持ちやすく、行動に移される企業様が多くなっています。

コストアプローチ

企業評価方式のひとつで、純資産価値を基準とするアプローチのことをいいます。

財産価値をある一定時点で評価することにより、企業価値・事業価値を算定します。

代表的なものは時価純資産価額法であり、会社が保有している資産の時価から負債を控除した額をもって企業価値とします。

インカムアプローチ

企業評価方式のひとつで、収益価値を基準とするアプローチのことをいいます。

さらに、M&Aの際の評価方法としてはポピュラーな評価方法であります。

代表的なものはDCF法であり、評価対象企業の将来、キャッシュフローにリスクを反映させた割引率を適用し算定します。

マーケットアプローチ

企業評価方式のひとつで、市場価格から推計、すなわち企業もしくは同業他社の株式市場や実取引における価格を利用して評価することをいいます。

代表的なものに類似会社比準方式と類似業種比準方式があります。

類似会社比準方式

評価対象企業と業種・規模が類似する公開企業の平均株価を基礎に、配当額、利益額、純資産額を調整・算出した株価をもって評価します。

類似業種比準方式

相続税法の財産評価基本通達に定められております。

国税庁が公表する業種別月平均株価に基づき、類似する業種と評価対象会社の配当額、利益額、純資産額を調整した上で評価対象企業の株価を求め、これをもって評価します。

DCF法

企業評価方法のひとつで、将来生み出すと予想されるキャッシュフローを現在価値の合計を基に企業の評価額を算出する方法です。

要するに、将来の収益見通しを現時点での価値に置き直して、企業評価額と算定する方法であり、広い意味での収益還元法の一種といえます。

目に見えない価値のあるものを資産に、

自社の強みや魅力を伸ばしましょう。

中小企業の場合

時価純資産法を基にした純資産額+のれんを目安にするとよいでしょう。

のれんとは

ブランド、ノウハウ、技術力、人材などは目には見えませんが価値のあるものをいいます。

のれんを利益の3~5年分とし、会社の資産と負債の差額に加えた金額が会社の株式価値=売却価格と考えるとわかりやすいでしょう。

売却会社の場合

自社の強みや魅力を伸ばし、最大限に引き上げる努力をすることによって売却価格を引き上げられる可能性があります。

実際の価格交渉では、専門家がいくつかの方式を併用して企業価格を設定します。

双方の事情や考え方によって、希望売却価格や希望購入額が異なってくるのは当然です。

売却側の希望売却価格に近い価格で契約できるかは、専門家によって変わってきます。

新着情報

ガルベラ総合サイト・

セミナー掲載サイトを含む更新履歴